炸金花棋牌免费版手机app 五洋自控6.81亿入局液冷, 近20倍高溢价收购潜伏多重风险

界面新闻记者|陈慧东

AI算力需求的激增,正推动液冷领域老本并购不休升温。

主营智能泊车装备的五洋自控(300420.SZ)抛出重磅收购决议:拟斥资6.81亿元现款收购缔造不及3年的东莞市柯斯宇液冷期间有限公司(下称“柯斯宇”)51%股权。方针账面净金钱为6558.44万元,收购价钱对应的合座估值高达13.35亿元,评估升值率达1969.09%的,近20倍的金钱溢价远超A股液冷零部件并购旧例区间。

界面新闻珍惜到,有市集传言称柯斯宇第一大客户系英伟达,且单家销售额占比总营收一半以上。记者就上述音书确实性致电五洋自控,公司方面独家复兴称,柯斯宇与英伟达系迤逦合营相干,当今公司暂不掌作伐斯宇客户的具体营收占比和在手订单范畴数据。

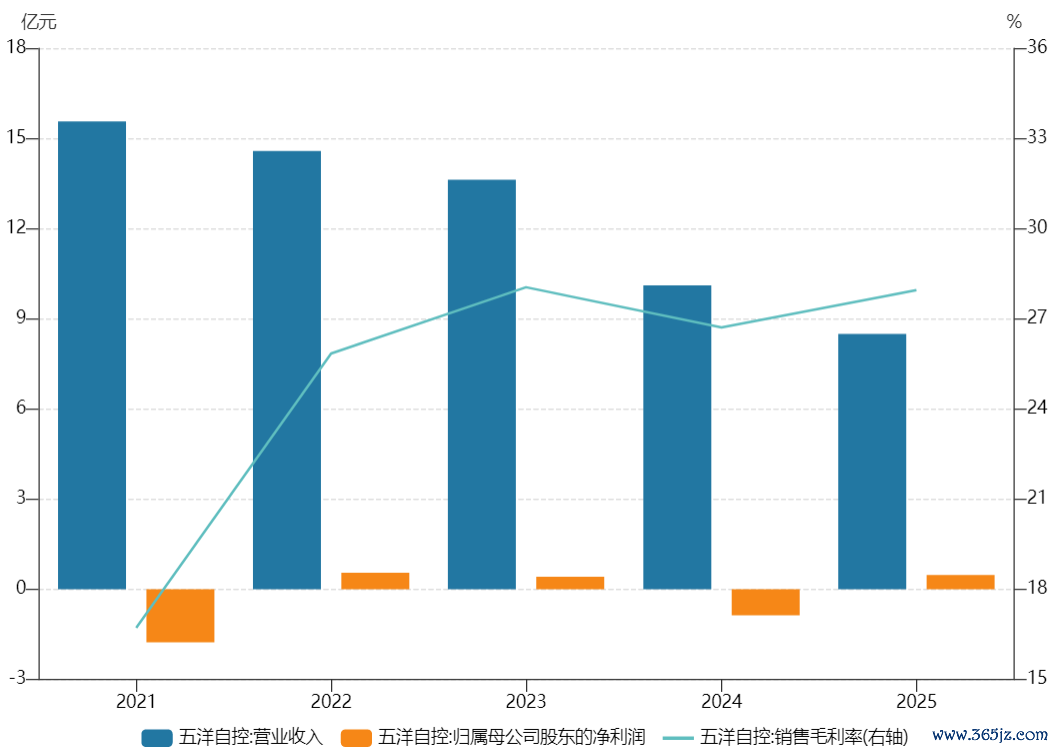

五洋自控2015年上市,起家业务是煤矿散料搬运装备,上市后通过聚拢并购快速转型,2018至2024年智能泊车业务稳居第一大收入板块,公司曾经改名“五洋泊车”突显定位。

不外,近几年五洋自控自己事迹启动承压。2021年于今,公司营业收入范畴连续萎缩,由高点的16亿元降至旧年的8.49亿元,旧年全年归母净利润4712.55万元。

五洋自控近几年龄迹施展。图片着手:Wind

因此,五洋自控将眼神投向了液冷交易。这次公司要收购的柯斯宇,主要分娩不锈钢波纹管、分水器、冷板,为液冷工作器提供中枢部件。

柯斯宇诚然营收范畴不大,但旧年净利润水平已接近五洋自控。2025年和本年一季度,公司营业收入辩认为5934.79万元、2830.47万元;净利润辩认为4427.05万元、2111.38万元。

柯斯宇事迹和财务情况。图片着手:公告

诚然事迹不休向好,但五洋自控给到柯斯宇的估值溢价高于其他A股液冷零部件并购案例,方针对应的2025年市盈率达到30.16倍。

以饮料包材公司金富科技(003018.SZ)跨界并购案为例,公司共计5.71亿元现款收购卓晖金属、联益热能各51%股权,两家方针辩认主营液冷流说念管路居品、冷板居品,切入AI工作器液冷零部件赛说念。卓晖金属合座评估估值8.01亿元,旧年1至10月实现净利润5339.77万元,估算动态PE约为15.11倍;联益热能合座评估估值3.25亿元,同期净利润1286.81万元,估算动态PE约为25倍。

五洋自控在收购公告中示意,评估预测柯斯宇公司预测期(2026年-2031年)收入年均复合增速为40.21%。往还对方愉快方针2026年扣非净利润不低于0.9亿元,2027和2028年共计扣非净利润不低于2.7亿元。

凭证中国信息通讯推敲院测算,2024年,我国智算中心液冷市集范畴达到了184亿元,较2023年同比增长66.1%。瞻望改日经过5年增长,到2029年我国智算中心液冷市集将达到约1300亿元。也即是说,行业2025年至2029年的年复合增速约为47.9%。

关于市集传言的柯斯宇的第一大客户是英伟达,对后者的销售额约占其营收的50%。五洋自控方面独家复兴界面新闻示意,柯斯宇与英伟达确系迤逦合营相干,柯斯宇简短在旧年8月投产。

界面新闻发现,即使背靠大客户英伟达,柯斯宇6.81亿元的估值也有可能虚高。

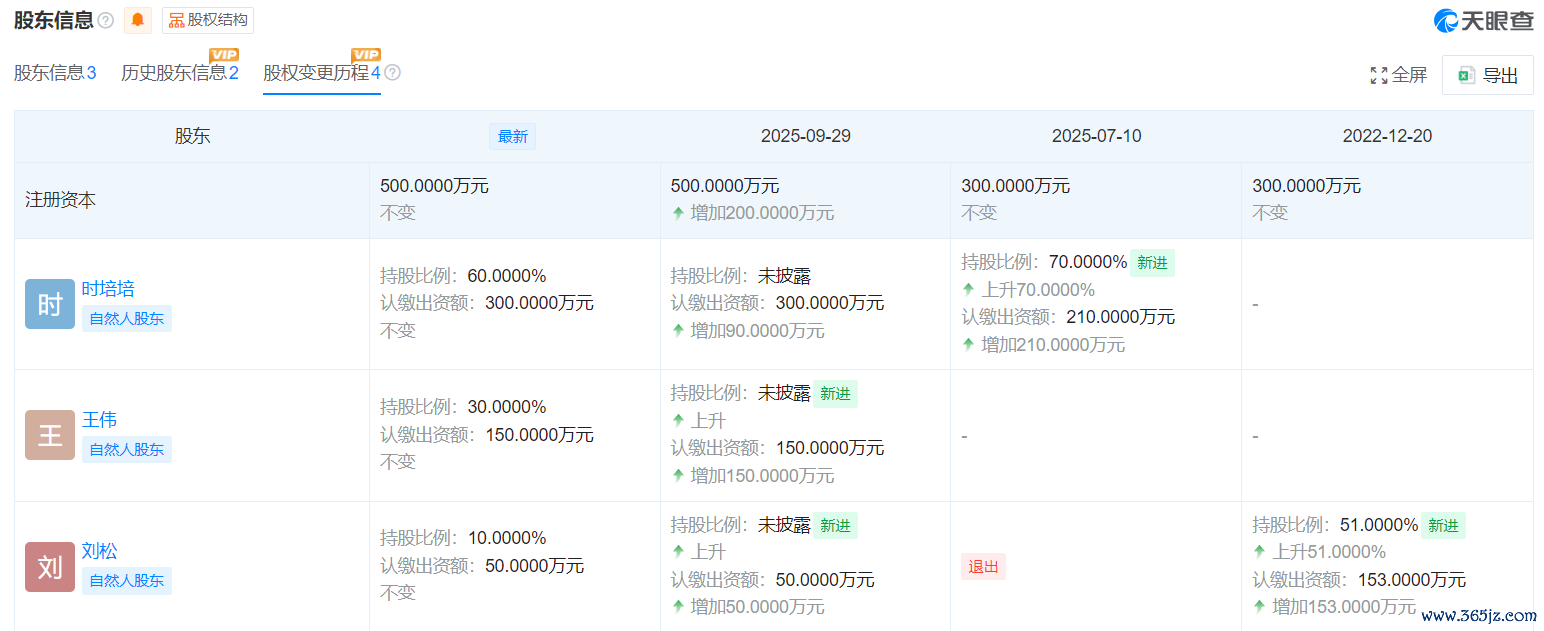

天眼查泄漏,柯斯宇在2025年7月和9月辩认进行了两次股权变更,7月,公轨则东说念主时培培出资210万元持股70%;9月,炸金花棋牌免费版手机app时培培增资90万元至300万元,最新持股比例为60%,新增两名鼓吹王伟和刘松,辩认出资150万元(持股30%)、50万元(持股10%)。也即是说,旧年9月柯斯宇最新注册老本增至500万元。

柯斯宇持股变更。图片着手:天眼查

从2025年8月量产到2026年6月被收购,短短9个月时刻,柯斯宇这家注册老本500万元、尚无外部融资纪录、且金钱、蛊惑、期间均未经过完满周期检修的企业,获取了上市公司高达20倍的溢价收购。

柯斯宇能否实现其事迹愉快仍存不细目性。

凭证五洋自控收购公告明确清晰,方针公司与主要客户通过签署框架公约款式开展合营,在业务开展经过中,客户凭证需求分批次下达具体订单,因此方针公司在手订单金额较小;同期,方针前五大客户销售收入占主营业务收入比例超90%,存在严要紧客户依赖。

广州博士信息期间推敲院产业发展照看人高承远向界面新闻记者示意,从产业链位置看,柯斯宇处于偏上游的金属加工和基础部件制造秩序,期间壁垒不算高。“不锈钢波纹管属于精密金属成型工艺,分水器和冷板波及CNC加工与焊合拼装,这类加工智力在珠三角制造业集群中并不稀缺,参加门槛相对可控。近20倍的评估升值率,中枢驱能源不是期间稀缺性,而是AI算力爆发带来的液冷赛说念估值溢价。”

高承远觉得,前五大客户收入占比超90%,且仅有框架公约、无大额锁定订单、在手订单体量偏小,这三个信号重迭,柯斯宇事迹风险是确实存在的。

临了,在AI液冷行业合座扩产配景下,柯斯宇与行业范畴化量产企业比较上风不及。

系统整机端,英维克(002837.SZ)看成领有全链条液冷系统自研专利的头部企业,是国内少数径直通过英伟达GB200/GB300平台液冷管路认证的零部件厂商,正在不休加速其外洋液冷业务布局;零部件端,以2025年底领益智造(002600.SZ)收购的立敏达为例,市集神话立敏达为英伟达AVL/RVL认证的液冷供应商,立敏达本年4月受访示意,其分水器与液冷板2026年的产能筹办将较2025年实现10倍量级增长。

同期,AI液冷领域还有跨界玩家不休涌入,金富科技、东阳光(600673.SH)等跨行业收购建厂,中小场合厂商新增液冷加工线数目快速增长。

高承远告诉界面新闻记者,智算中心液冷行业竞争阵势呈现"系统集成商主导、零部件分布"的特征。改日输赢在于"全链条整合智力"——能从冷板、Manifold、快照看到CDU(冷却液分派单位)提供端到端决议的企业将占据上风。柯斯宇此类厂商当今聚焦不锈钢波纹管、分水器、冷板等单点零部件,尚未造成系统级委派智力,与英维克等全链条厂商比较,居品附加值和议价空间王人处于颓势。

自跨界切入液冷领域音书清晰后,五洋自控股价彰着异动。5月11日至6月8日,该股阶段上升了70.51%。

近20倍升值率的高价并购,是产业红利竣事仍是老本套利游戏炸金花棋牌免费版手机app,真相将在柯斯宇改日三年龄迹愉快期平安揭开盖子。